Autokindlustuse õudusunenägu: pärast õnnetust langeb haiglaravil viibiv patsient uuesti avariisse, 700 000 dollari suuruse arve seljaoperatsiooni eest

Enamik inimesi ei tea, et autokindlustus – mitte tervisekindlustus – hakkab pärast õnnetust raviarveid katma. See võib tekitada patsientidele tohutuid rahalisi maamiini.

Mark Gottliebi elu muutus hetkega, kui teine juht tema autosse sõitis, vigastades nelja selgroolüli ülaosas ja purustades kuus hammast.

2019. aasta jaanuari õnnetusele järgnenud kuudel krooniti New Jersey osariigis Little Ferrys tegutsev turunduskonsultant Gottlieb (59) hambad ja proovis kurnava kaelavalu tõttu süstida, kiropraktikat ja füsioteraapiat. Kõik ravid kattis tema Geico autokindlustus.

Nagu 12 muus osariigis, nõuavad New Jersey seadused, et juhid ostksid ravikulude katmiseks isikukahjukaitse ehk PIP-i. Gottliebil oli maksimum: 250 000 dollarit.

Kahjuks Gottliebi valu püsis.

Miski ei töötanud, ütles ta. Ainus muu asi oli operatsioon.

Ehkki ta soovis, et operatsioon tehtaks oma kodu lähedal, nõudsid Gottliebi sõnul Bergeni valuravikliiniku töötajad, kus teda raviti, minema Hudsoni regionaalhaiglasse Secaucuses, New Jerseys. 3. aprillil 2020 tehti Gottliebile emakakaela lülisamba lülisamba ketaste herniate kompleksne liitoperatsioon. Samal päeval läks ta koju.

Tema valud paranesid veidi. Siis tulid arved.

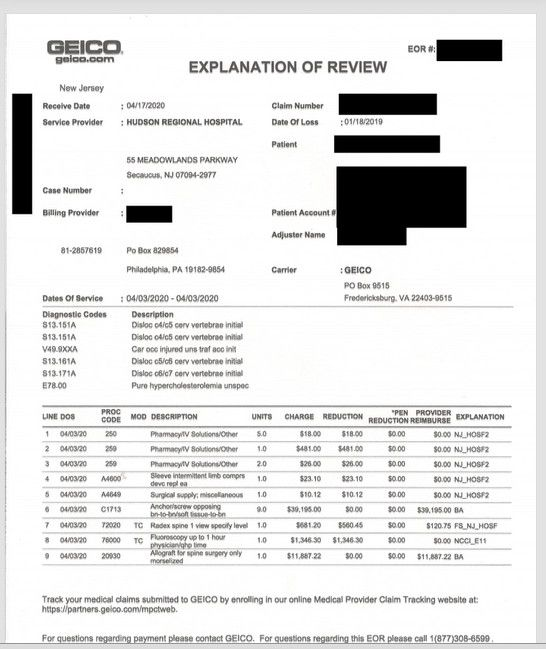

Patsient: Gottlieb, kelle ravikulud kattis tema Geico autokindlustus 250 000 dollari eest. Tal on ka Aetna ravikindlustus, mis on teisejärguline.

Meditsiiniteenus: Eesmine emakakaela diskektoomia ja fusioon — kaelaoperatsioon kahjustatud ketaste asendamiseks luusiirikute või implantaatidega lülisamba stabiliseerimiseks.

Teenusepakkuja: Hudsoni regionaalhaigla, eraldiseisev kasumit taotlev asutus New Jerseys Secaucuses ja Bergeni valuravi Paramus, New Jersey osariigis.

Arve kokku: Haigla ja kirurg esitasid Gottliebile arve üle 700 000 dollari. Haigla nõudis operatsiooni eest 445 995 dollarit, summat vähendati Geico 133 778 dollarit, mis lõpuks maksis 103 354 dollarit. Bergen Pain Management nõudis peakirurgilt täiendavalt 264 444 dollarit. Ülevaate põhjal vähendas Geico seda 141 548 dollarile. See maksis selle eest 52 365 dollarit, enne kui Gottliebi autopoliisiga seotud tervisekindlustus ammendas. Siis jäi ülejäänuga tegeleda tema tervisekindlustusandja või Gottlieb.

Mis annab: Kui vigastused on põhjustatud autoõnnetustest, vastutab autokindlustus peamiselt raviarvete kindlustusosa läbirääkimiste ja tasumise eest. See loob patsientidele hulga rahalisi maamiini.

Gottlieb tabas neid kõiki.

Ameerika Ühendriikides levinud kõrgete ravitasude tõttu saavad õnnetuse ohvrid hõlpsasti ammendada isegi helde isikukahjukindlustuse piiranguid, jättes mõned haavatavaks suurte arvete ees.

Seotud

Autokindlustuse rulett: võite maksta rohkem, kuna olete naine, sõltumata sõidust

Kuigi on harva kuulda, et autokindlustusandjad kurdavad, et nad maksavad haiglale või arstile liiga palju, maksavad autokindlustusandjad tavaliselt samade teenuste eest rohkem kui tervisekindlustusandjad, ütles Robert Passmore, American Property Casualty Insurance Associationi asepresident.

Osaliselt on põhjuseks see, et autokindlustusandjatel ei ole üldiselt laialdasi meditsiiniteenuste osutajate võrgustikke, kes on nõustunud oma arveldatud tasudelt allahindlustega, nagu seda teevad tervisekindlustusandjad. Seega jäävad patsiendid võrgust välja, sõltumata teenusepakkuja küsitavast hinnakirjast.

Gottlieb ütles, et kontrollis enne operatsiooni Geicoga ja talle öeldi, et tal pole võrkude kohta teavet. Kuna tema PIP-fondi oli sel ajal alles umbes 190 000 dollarit, ei olnud ta mures. Ta ütles, et katsed kulude kalkulatsiooni saamiseks ei andnud edu.

Võrgutariifide asemel kasutavad autokindlustusandjad üldjuhul muid maksearvestusi. Kuid mitte kõiki meditsiinilise arvelduskoode pole loetletud. Sellistel juhtudel maksavad nad mõnikord teenusepakkuja arveid.

Gottliebi jaoks oli seda palju: tema haigla- ja kirurgitasud olid isegi pärast seda, kui Geico neid vähendasid, umbes kaheksa korda suuremad, kui Medicare oleks maksnud.

Geico maksab üldiselt riigi kehtestatud intressimäärasid, mis on märkimisväärselt madalamad kui küsiti. Kuid Gottliebi arve sisaldas arvelduskoode, mis ei olnud osariigi ajakavas. Enamiku puhul maksis kindlustusandja täpselt sama palju, kui ta küsis, näiteks lubas kahjustatud ketta eemaldamise eest kirurgilt 65 125 dollarit ja 39 195 dollarit, mida haigla küsis üheksa kirurgilise kruvi eest.

Septembriks – kui arveid alles laekusid – sai Gottliebi PIP-fond otsa pärast seda, kui Bergen Pain Managementile maksti allesjäänud 52 365 dollarit, mis on väiksem kui 141 548 dollarit, mida Geico soovitas kirurgile hüvitada.

Kindlustus maksab arved vastavalt nende esitamisele, mis sageli ei ole ravi osutamise järjekorras.

Näib, et Bergen Pain Managementil on endiselt õigus teie protseduuri arveldusarvele 89 183 dollarit, kirjutas Geico septembris Gottliebis, öeldes, et ta võib selle saldo esitada oma tervisekindlustusandjale või maksta selle ise.

Ta esitas Aetnale kirurgi arve ja avastas, et tema kindlustusvõrgustikus pole ei arsti ega haiglat. Ta polnud enne operatsiooni kontrollinud, sest ta ei osanud unistadagi, et ambulatoorne operatsioon autopoliitika ammendaks.

See tähendab, et Aetnal ei olnud oma teenusepakkujatega kokku lepitud tariifi, mis võis tasud dramaatiliselt langetada.

Selle asemel ütles Aetna, et see lubab kirurgile 4051 dollari suurust võrguvälist makset vastavalt 28. jaanuaril Gottliebile saadetud meilile.

Aetna pressiesindaja Ethan Slavin ütles, et see summa põhines Gottliebi poliitikatingimustel, mis määrasid arstide maksed umbes 10% kõrgemaks kui Medicare'i määrad võrguvälise hoolduse eest.

Kuna ta ei olnud veel täitnud oma iga-aastast võrguvälist omavastutust, peaks Gottlieb maksma 4051 dollarit. Ta võttis Aetna maksenõude tagasi. Kuna võrguvälised kirurgid käivad sageli patsientide järel, et tasuda selliste arvete jääk, ootab Gottlieb, et näha, kas Bergen Pain Management – kellele on operatsiooni eest juba makstud 52 365 dollarit – tuleb talle lisatasu eest.

Ei Bergeni kliinik ega kirurg pole teda inkassodesse saatnud ega summat kohtusse kaevanud.

Kumbki ei vastanud kommentaari otsivatele meilidele ega kõnedele.

Hudsoni piirkonna pressiesindaja Ron Simoncini ütles kirjalikus avalduses, et haigla võttis vajaduse korral riiklikult määratud lõivu ja kui sellist volitusi ei olnud, olid tasud mõistlikud. Ta ei taotle lisatasu.

Viidates kindlustusvõtja privaatsusele, keeldus Geico vastamast küsimustele isegi selle kohta, kuidas ta määrab, mida ta maksab.

Kas autokindlustusandja maksis liiga palju?

Geico oli määranud kirurgi tasuks 141 548 dollari suuruse hüvitise.

See on seda tüüpi operatsioonide eest üüratult kõrge kirurgi tasu, ütles Texas-Austini ülikooli Delli meditsiinikooli professor dr Eeric Truumees.

Teen tohutult palju keerulisi lülisamba kaelaosa operatsioone ja pole kunagi maksnud nii kõrget isegi 10 tundi kestva keeruka operatsiooni eest, ütles Põhja-Ameerika lülisambaühingu president Truumees, kellel polnud Gottliebi juhtumist otsest teadmist.

Geico soovitas ja osaliselt maksis haiglale ja kirurgile ligi 245 000 dollarit.

Seevastu oleks Medicare maksnud protseduuri eest umbes 29 500 dollarit, sellest umbes 1800 dollarit kirurgile ja ülejäänu haiglale, väidavad Rand Corp. teadlased, kes nõustusid Gottliebi arveid analüüsima.

Tennessee osariigis Knoxville'is asuva Healthcare Horizons Consulting Groupi Barry Silveri sõnul oli kirurgi arve ka kõrge võrreldes sellega, mida erakindlustus tavaliselt maksab. Silver võrdles Gottliebi arveid sadade sarnaste nõuetega kahelt vedajalt, kes haldavad tööandjapõhist tervisekindlustust üleriigiliselt. See, mida Geico haiglale maksis, oli kooskõlas sellega, mida tööandjad maksid, ja oli tegelikult väiksem kui tema andmetes näidatud kaks kõrgeimat tasu. Kuid kõrgeim lubatud tasu Silveri andmebaasis kirurgi tasu eest oli 87 549 dollarit – palju vähem kui Geico soovitas 141 458 dollarit.

Resolutsioon: Gottlieb ei tea, kas Bergen Pain Management taotleb oma arve katteks ülejäänud 89 000 dollarit.

Varem kaebas Gottlieb õnnetuse põhjustanud juhi kohtusse ja võitis märkimisväärse valu ja kannatuse kohtuleppe, mille ta soovib säilitada tulevaste meditsiiniliste vajaduste jaoks.

Ta on esitanud oma arvete kohta arvukalt kaebusi riigi reguleerivatele asutustele, seadusandjatele ja oma kindlustusandjatele. Aetna saatis pärast tema kaebust oma kirurgi arve oma sisemisele erijuurdlusüksusele.

Kuid meie uurimise põhjal otsustasime, et edasisi meetmeid pole vaja, ütles Slavin.

Takeaway: Enamik inimesi ei tea, et autokindlustus hakkab kehtima pärast õnnetust ja et see toimib tervisekindlustusest väga erinevalt – seega peate tähelepanu pöörama sellele, kuidas poliisid koordineerivad.

See kehtib eriti siis, kui õnnetus nõuab põhjalikku ravi.

Kui teie autopoliitikas on vähe isikukahjude hüvitamist, võivad teie raviarved katta teie tervisepoliitikaga. Seega, kui registreerute erakorralisele ravile – eriti kui see on ulatuslik, näiteks operatsioon –, on oluline veenduda, et teenuseosutajad on teie tervisekindlustuse võrgustikus.

Mõnel autokindlustusandjal on võrgud. Küsi, kas sinu oma.

Proovige saada kirjalikud kulude kalkulatsioonid mittehädaabiteenuste kohta ja võrrelge seda sellega, mis teil on jäänud oma autopoliitika kattesse.

Kui seda on rohkem, kui teil on jäänud, võib olla võimalik haigla või arstiga nende tasude vähendamiseks läbi rääkida, ütles Silver.

Kaastööd: Stephanie O'Neill

KHN (Kaiser Health News) on riiklik uudistetoimetus, mis toodab terviseteemadel põhjalikku ajakirjandust.

હિસ્સો: