Autokindlustuse rulett: võite maksta rohkem, kuna olete naine, sõltumata sõidust

Sun-Timesi uurimine leidis, et võite olla suurepärane juht, kuid peate siiski rohkem maksma soo, sihtnumbri või muude autojuhtimisega mitteseotud põhjuste tõttu.

Kas otsite autokindlustust? Naiseks olemine võib teie pakutavale hinnapakkumisele lisada 370 dollarit aastas, isegi kui teil on laitmatu rekord.

See on veebisaidi uurimise kohaselt, mis näitas, et teile võidakse kehtestada kõrgendatud autokindlustuse hind põhjustel, millel pole teie sõidukogemusega mingit pistmist.

Valvekoerad

Sun-Times leidis, et kodu omamise asemel üürimine või kvalifitseerimata töö tegemine võib tähendada lisatasu 117–175 dollarit aastas. Vale sihtnumbriga elamine võib tähendada 175 dollarit.

Tarbijate jaoks, kellel pole õnne, kuna neil on mitu tegurite kombinatsiooni, mida kindlustusandjad peavad negatiivseks, võib tulemuseks olla hinnapakkumine, mis on 613 dollarit aastas ehk 33 protsenti kõrgem kui see, mida nende naabritelt nõutakse.

Ja see oli nii isegi siis, kui võrrelda inimesi, kes pole kunagi avarii teinud ning kellel on sama mark ja mudel, leidis Sun-Timesi uurimine.

Tarbijakaitsjad nimetavad erinevusi ebaõiglaseks, eriti arvestades, et autokindlustus on vajalik kõigile, sealhulgas neile, kes sõidavad tööle või kooli.

Ükski neist asjadest pole teie sõiduajalooga kuidagi seotud, ütleb Ameerika tarbijaliidu kindlustusekspert Douglas Heller. Kõigele lisaks teeb Illinois kindlustustavade järelevalvet kõige vähemate seas.

Tarbijareporter Stephanie Zimmermann peab keskpäevast kella 13-ni Twitteri otsevestluse, et arutada oma leide. CT esmaspäeval. Jälgi Stephaniet aadressil @SZReports ja kasutage hashtagi #CSTinsurance.

Kindlustusseltsid ütlevad, et nende pakutavad hinnad põhinevad nende ajaloolistel andmetel.

Meie valitud muutujad ennustavad seda, kas satute õnnetusse või mitte, olenemata sissetulekutasemest või etnilisest kuuluvusest, ütleb James Lynch, tööstuse uurimisrühma Kindlustusinfo Instituudi juhtiv aktuaar.

Et teha kindlaks, millised tegurid võiksid teile autokindlustuse jaoks soodsama hinnapakkumise anda, hankis Sun-Times seitsmelt kindlustusfirmalt rohkem kui 300 veebipõhist hinnapakkumist, kasutades Chicago ümbruses asuvaid aadresse. Leidsime, et:

- Sooline diskrimineerimine sisaldub seitsmest kindlustusandjast nelja hinnavalemites, mis on Illinoisis seaduslik. Soo kasutamine autokindlustuse hinna määramisel on konkreetselt keelatud seitsmes osariigis, sealhulgas Californias, kus 1. jaanuaril jõustus uus diskrimineerimisvastane seadus.

- Autojuhtidel, kellel pole sageli oma kodu, palutakse autokindlustuse eest maksta kõrgemat hinda. Neli kindlustusandjat pakkusid kõrgemaid hindu autojuhtidele, kes üürivad kodu, mitte ei oma kodu – isegi kui üürnik elab majaomanikuga samas kvartalis.

- Vale töö ja väiksem haridus võib teile haiget teha. Kolm kindlustusandjat pakkusid keskkooliharidusega jaemüüja auto kindlustamiseks kõrgemat hinda kui kõrgkooli haridusega õpetaja.

- Inimestele, kes elasid üksteisest vaid kvartali kaugusel – kuid erinevate sihtnumbritega – olid noteeritud intressimäärad, mis varieerusid mõnel juhul kuni 175 dollarini aastas.

- Ja mõned kindlustusandjad tegid Chicago põhjaküljel asuvatele autojuhtidele palju madalamaid hinnapakkumisi kui lõunapoolsel või läänepoolsel poolel, isegi kui neile esitati täpselt samade omadustega potentsiaalne kindlustustaotleja.

Erinevused olid eriti suured, arvestades, et paljude chicagolaste jaoks on juhtimisoskus majandusliku liikuvuse jaoks hädavajalik.

Kuidas me teste tegime

Sun-Timesi kindlustushinna testid tõmbavad eesriide ette ajalooliselt läbipaistmatule hinnasüsteemile. Kuigi kindlustusandjad peavad esitama määrateabe Illinoisi kindlustusosakonnale, esitatakse avaldused sadade lehekülgede kaupa algoritmiliste koodide ja numbrite kujul, mida tarbijad ei mõista.

Kasutades ettevõtete veebipõhiseid hinnapakkumistööriistu, saime näha, kuidas mittejuhtivad tegurid – nagu sugu, kodu omand, amet ja asukoht – võivad mõjutada seda, kui palju tarbija maksab.

Kindlustusseltsid paluvad oma reklaamides tarbijatel veebipõhise hinnapakkumise saamiseks paar minutit aega võtta. Nii asus Sun-Times, kes korraldas enam kui 300 testi, uurima, kui palju võib Chicago eri piirkondades auto kindlustus maksta.

Kõik otsitud hinnapakkumised olid ühe hüpoteetilise üksiku, 38-aastase juhi kohta, kellel on 2012. aasta Ford Taurus SE ja kellel on täiuslik sõiduregister. Meie tulevane kindlustusklient elab üksi ja sõidab aastas umbes 10 000 miili.

Kasutades majanumbreid, mis ei ole kaugemal kui ühe kvartali kaugusel, ja iga fiktiivse juhi-taotleja kordumatuid e-posti aadresse, otsisime hinnapakkumisi, muutes muutujaid, nagu mees versus naine, majaomanik versus üürnik, kõrgharidusega õpetaja versus keskkooliharidusega. jaemüüjad ja majaomanikud, kes elavad mõlemal pool sihtnumbri piiri.

Võtsime igakuised hinnapakkumised ja mõtlesime välja, kui palju maksab aastane kindlustus.

Kõik hinnapakkumised hõlmasid kehavigastuste/varakahjude kindlustust, mis on Illinoisis seaduslikuks sõitmiseks vajalik. Hinnapakkumised ei sisaldanud kokkupõrke kajastamist. Samuti ei hõlmanud need igakülgset katvust selliste juhtumite kohta nagu vandalism, autosse sissemurdmised või vargused – asjad, mida teie elukoht võib mõjutada.

Kõik hinnapakkumiste veebisaidid sisaldavad lahtiütlemist, et ka juhi krediidiajalugu mõjutab lõpphinda. Kuid isegi krediidiajalugu kõrvale jättes leidis Sun-Times hinnaerinevuste mustrid soo, koduomandi, ameti ja teatud sihtnumbrite järgi.

Hinnavahed kuhjuvad

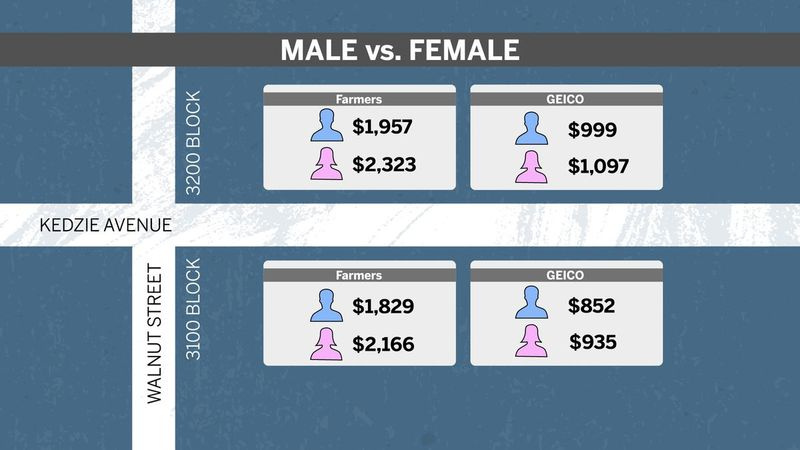

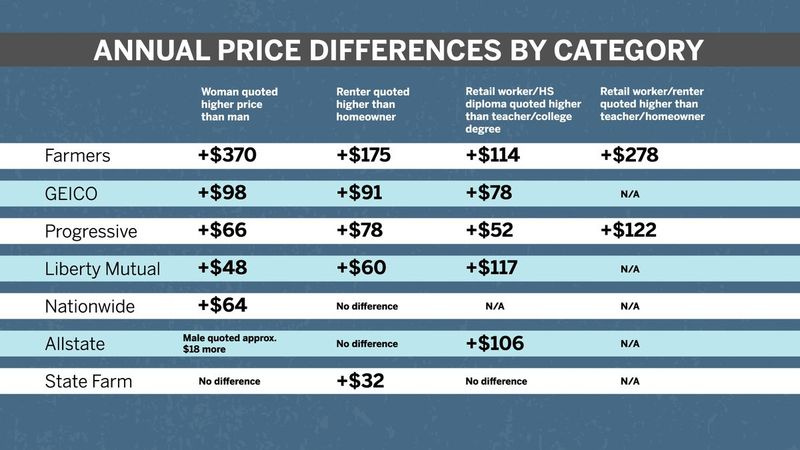

Näiteks pakkus Farmers Insurance naissoost autojuhti 327–370 dollarit rohkem aastakindlustuse eest kui meesnaabril, kellel olid muidu samad omadused ja kes elas samas kvartalis kaheksas rajoonis – alates põhjapoolsest põhjapoolsest keskusest kuni lõunaküljel asuva West Englewoodini. .

GEICO noteeris Chicago ümbruse erinevates linnaosades ühe naisjuhi hinnaks 83–98 dollarit aastas.

Progressive ja Nationwide'i sooline lõhe oli väiksem, kuid siiski noteerisid naissoost autojuhti umbes 60–64 dollarit aastas rohkem.

Sovhoosil ei olnud naiste ja meeste hinnavahet. Ja Allstate tõrjus soolist suundumust, tsiteerides meessoost autojuhti umbes 18 dollarit aastas rohkem.

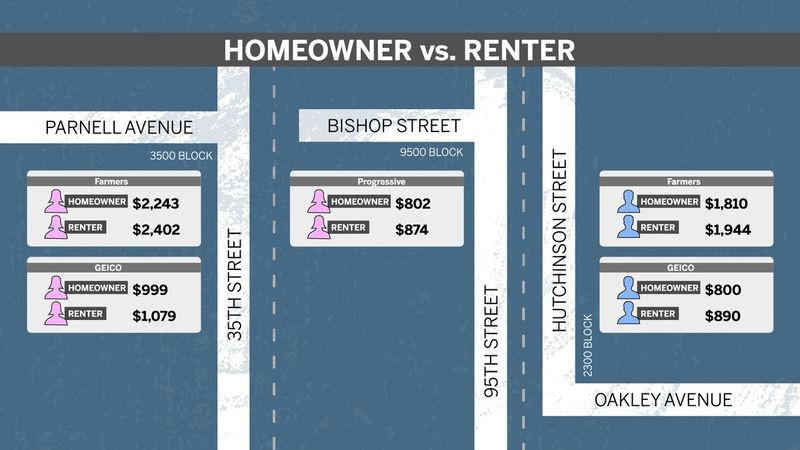

Oma kodu üüriva autojuhi jaoks lisasid neli kindlustusandjat oma hinnapakkumistele 60–175 dollarit aastas – isegi kui üürnik elab muidu sarnase majaomanikuga samas kvartalis.

Põllumeestel oli siin jällegi suurim lahknevus, sest üürnike hind oli 152–175 dollarit aastas rohkem kui majaomanikel. GEICO lisas üürnike jaoks 73–91 dollarit. Progressive puhul oli see 72–78 dollarit rohkem.

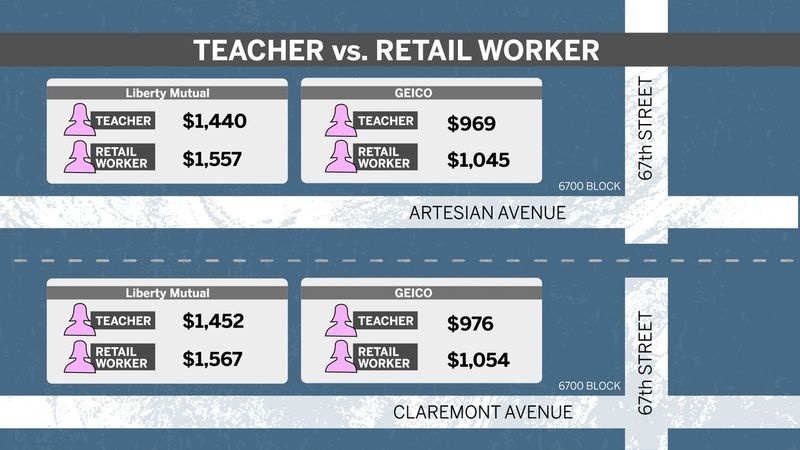

Kolm ettevõtet karistasid sinikraedest naist, pakkudes keskkooliharidusega jaemüügitöötajale autokindlustuse eest kõrgemat hinda kui ülikooliharidusega õpetajale, kuigi kõik hinnapakkumised olid mõeldud naistele, kellel on oma kodu ja kes sõidavad samamoodi. auto tüüp.

Näiteks Liberty Mutual lisas umbes 117 dollarit aastas jaemüüja hinnapakkumisele South Artesian Avenue 6700 kvartalis Marquette Parkis.

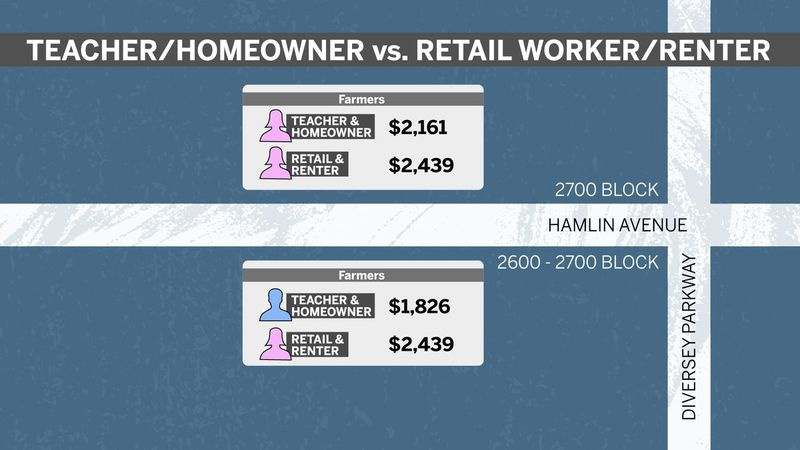

Hinnad tõusid jätkuvalt, kuna muutsime rohkem sotsiaalmajanduslikke muutujaid.

Näiteks tsiteerisid Farmers Logani väljakul North Hamlin Avenue kvartalis 2700 naissoost jaemüüjat, kes rendib oma kodu aastas 278 dollarit rohkem kui viie maja võrra madalamat naabernaabrit, kes on õpetaja ja omab oma kodu.

Samas naabruskonnas tsiteeris Farmers naissoost jaemüüjat, kes rendib oma kodu 613 dollarit rohkem aastas kui meesõpetaja, kes oma kodu omab.

Sihtnumbri piiri ebaõnnest küljest tabatud autojuhid said ka kõrgemaid hinnapakkumisi.

Näiteks East Garfield Parkis mõlemal pool Kedzie avenüüd katsetas Sun-Times aadresse West Walnut Streeti kvartalis 3100, mille sihtnumber on 60612, ja West Walnut Streeti kvartalis 3200, mis asub aadressil 60624. .

Sihtnumber 60612 idas on umbes 60% must, 20% valge ja 15% hispaanlastest ning 60624 läänes on umbes 94% must, 3% hispaania ja 2% valge.

Hinnapakkumised tõusid aastal 60624 kõrgemaks: GEICO puhul 162 dollari võrra aastas, Farmersis 158 dollari võrra ja Allstate’is 104 dollari võrra – kuigi majad olid üksteisest vaid kvartali kaugusel.

Ja tsitaadid olid lõuna- ja lääneküljel sageli kõrgemad kui põhjaküljel. Näiteks GEICO testide käigus pakkus naisõpetaja ja majaomanik 791 dollarit aastas Lakeview's North Side'is, kuid 1097 dollarit East Garfieldi pargis lääneküljel ning 1045 dollarit Longwoodis ja Braineris lõunapoolses osas.

Farmersi puhul noteeriti sama hüpoteetiline juht 2138 dollarit põhjapoolses Albany pargis ja 2380 dollarit West Englewoodis ja 2247 dollarit Marquette Parkis.

Mõned linnaosade elanikud, kus hinnapakkumised olid kõrgemad, väljendasid erinevuste üle šokki.

20-aastane China Whigham ütleb, et hindade määramine mittejuhtivate tegurite põhjal on lihtsalt vale.

Kõigilt tuleks maksta võrdselt, eriti kui teil pole õnnetusi ja teil on hea sõiduregister, ütleb West Side'is elav ja töötav Whigham.

Fatima Ortiz nõustub. Autokindlustus peaks põhinema sellel, kui ohutult te sõidate, ütleb Chicago Lawnis elav Ortiz. Kui ma maksan rohkem, pole see üldse õiglane. Olen turvaline juht.

Heller Ameerika tarbijaföderatsioonist ütleb, et kui kindlustusseltsid oma andmeid tükeldavad, avaldab see kumulatiivset mõju madala sissetulekuga tarbijatele, kes võivad sattuda mitme mittejuhtiva teguri lühikese otsa poole.

Heller ütleb, et tõsiasi, et olete hea autojuht, on teie sissetuleku jaoks hämmingus.

'Inimeste löömine, kui nad on maas'

Tarbijakaitsjad on aastaid püüdnud eemaldada autokindlustuse hindadest mittejuhtivaid tegureid. Nende argument: autokindlustus on autojuhtidele kohustuslik. Inimesed ei saa seaduslikult valida ilma selleta, nagu kaabeltelevisiooni puhul, kui arved liiga kõrgeks lähevad.

Ja kui sõiduga mitteseotud muutujad, nagu majaomand, amet, haridus või krediidiajalugu, aitavad kindlustusmakseid määrata, on tulemuseks kõrgemad hinnad tarbijatele, kes on aastaid majanduslikult kahju kannatanud, ütleb Woodstocki Instituudi poliitika ja kommunikatsiooni vanemasepresident Brent Adams. , mittetulundusühing, mis keskendub madala sissetulekuga inimestele laenu andmisele ja rahastamisele.

Kuidas oma lisatasu alandada

- Kasutage mitme kindlustusandja veebipõhise hinnapakkumise tööriistu et leida oma parimad valikud. Pange tähele katvuse taset.

- Ärge olge liiga lojaalne. Mõned kindlustusseltsid kasutavad andmeid, et ennustada, kas jääte tõenäoliselt nende juurde ka pärast hinnatõusu. Kui ostate ringi, võivad nad teile parema pakkumise teha.

- Ärge laske oma kindlustusel aeguda. Ja võimalusel vältige ebastandardset kindlustust. Mõlema tulemuseks on hiljem suuremad kindlustusmaksed.

- Kaaluge komplekteerimist autokindlustus majaomanikuga, üüri- või elukindlustus, et kasutada allahindlusi.

- Otsige allahindlusi teil võib olla õigus liituda, vennasterahvaste organisatsiooni või muu rühmitus.

- Kaaluge lubamist oma kindlustusandja telemaatikaseadmesse või -rakendusse (mõelge Snapshotile, mille autor on Progressive või Drivewise'ilt Allstate'ilt), mis võib teie intressimäära alandada, kui olete hea juht. Kuid kõigepealt otsustage, kas tunnete end mugavalt allahindluse saamiseks privaatsusest loobudes.

Adams ütleb, et see säilitab rassil ja sissetulekutel põhinevat ebavõrdsust, mis tekkis aastakümnete eest tehtud ebaõiglastest otsustest. See lööb inimesi maha, kui nad on mitmel viisil.

Advokaadirühma Illinois Public Interest Research Group osariigi direktor Abe Scarr ütleb, et on diskrimineeriv ja vastuvõetamatu rajada preemiaid mittejuhtivatele teguritele.

Autokindlustuse hinnad peaksid põhinema ainult inimeste sõiduandmetel ja objektiivsetel riskiteguritel, ütleb Scarr. Sõidurekord pole mitte ainult kõige täpsem riskinäitaja, vaid ka kõige õiglasem ja kõige vähem diskrimineeriv tegur, mida saab kasutada individuaalsete tariifide määramisel.

Ameerika tarbijaliidu viimase kümnendi hinnauuringud on dokumenteerinud sarnaseid erinevusi kogu riigis. Selle testid on näidanud, et madalama sissetulekuga sihtnumbritega juhid või juhid, kellel on madalam krediidiskoor, vähem haridust, madalama staatusega töökohad või autolaen või kes ei ole abielus või rendivad oma kodu, maksavad sageli autokindlustuse eest rohkem – isegi kui nad on head autojuhid.

2016. aastal tuvastas tarbijarühma testimine, et kümnes linnas, sealhulgas Chicagos, said tagasihoidlike vahenditega ja täiusliku sõiduregiooniga juhid kõrgemad hinnapakkumised kui rikkad autojuhid, kellel on varem olnud DUI-tasusid või õnnetusi.

Kindlustusandjad: rohkem reegleid võib tähendada vähem valikut

Kindlustussektor ei vaidlustanud Sun-Timesi tulemusi, kuid väidab, et selle hinnad põhinevad andmetel ega kajasta mingit diskrimineerimist.

Seaduse järgi ei saa kindlustusandjad hindade määramisel kasutada rassi, etnilist päritolu ega religiooni.

Ameerika kinnisvaraõnnetuste kindlustuse assotsiatsiooni asepresidendi David Snyderi sõnul õigustavad kõik hinnakujunduse kõikumised ettevõtete ajalooliste andmetega, mis näitavad, kui palju riske antud juhtide rühm endast kujutab. .

Snyder ütleb, et mõned ettevõtted nõuavad teatud omaduste eest rohkem tasu ja teised ei näita, et Chicago on terve turg.

Mõned ettevõtted kasutavad teatud tegureid; teised ettevõtted seda ei tee, ütleb Snyder. See lihtsalt illustreerib tiheda konkurentsiga turgu. Lülitage lihtsalt igal õhtul teler sisse ja näete võistlust.

Snyderi sõnul jagavad kindlustusseltsid oma äri territooriumiteks - tavaliselt sihtnumbri järgi - ning uurivad iga piirkonna nõudeid ja kohtuvaidluste ajalugu.

Need andmed esitatakse Illinoisi kindlustusosakonnale ja kindlustusandjad peavad läbima nn turukäitumise kontrolli.

Ilmselgelt on [sihtnumber] real olevatel inimestel võimalus, ütleb Snyder. Nad saavad ringi osta.

Ajalehele Sun-Times antud avaldustes väidavad Farmersi, Liberty Mutuali, Nationwide'i ja State Farmi esindajad, et nad võtavad kindlustusmäärade määramisel arvesse mitmesuguseid muutujaid. Allstate keeldus kommenteerimast ning GEICO ja Progressive otsustasid, et nende ühendus kõneleb nende eest.

Kuna juhitasu arvutamiseks kasutatavad tegurid on väga erinevad, julgustame tarbijaid rääkima kohaliku esindajaga, et nad saaksid teavet kõigi allahindluste kohta, mida nad võivad saada, teatas Farmers. Samuti on oluline märkida, et meie määrad põhinevad kindlustusmatemaatilise kahju tulemustel, mis on esitatud Illinoisi kindlustusosakonnale.

Kindlustusinfo Instituudi kaubanduskontserni Lynch ütleb, et autokindlustuse hinnakriteeriumid peavad olema statistilised. Lynchi sõnul on mis tahes üksiku tunnuse, nagu sugu või kodu omandiõigus, eraldi vaatlemine viga. Ta ütleb, et kindlustusseltsid võtavad arvesse sadu muutujaid ja vaatavad, kuidas need riskimudelite koostamisel omavahel suhtlevad.

Kindlustusseltsid peavad olema ausad. Seaduse järgi peame olema ausad, ütleb ta.

Lynch ütleb, et kui osariigid hakkavad piirama tegureid, mida autokindlustusandjad võivad hinnakujunduses arvesse võtta, võivad kindlustusandjad lõpetada kindlustuskatte pakkumise piirkondades, mida nad peavad kahjumlikuks, ja ohututelt juhtidelt võidakse nõuda suuremat tasu, et kompenseerida madalama riskiga juhte.

Kui riik piirab liiga palju reitingumuutujaid, võivad sellel olla kahetsusväärsed tagajärjed, ütleb Lynch.

Illinois on tuntud oma suhteliselt kerge kindlustusregulatsiooni poolest. Näiteks lubatakse siinsetel autokindlustusandjatel intressimäärasid tõsta enne, kui nad riigile dokumente esitavad, selle asemel, et oodata eelnevat heakskiitu.

Tööstusharu väidab, et väiksem reguleerimine toob kaasa suurema konkurentsi ja madalamad hinnad, kui tarbijad on usinad ostlemas. Illinoisi autokindlustuse määrad langevad üldiselt riigi keskmistesse piiridesse.

Muud osariigid suruvad alla

Mitmed osariigid on autokindlustusest välja võtnud sõiduga mitteseotud tegurid. California, Massachusetts ja Hawaii keelavad krediidiajaloo kasutamise autokindlustusmaksete määramisel. New York keelab lisatasude määramisel kasutada haridustaset või ametit.

California, Massachusetts, Hawaii, Montana, Pennsylvania ja Põhja-Carolina keelavad soo kasutamise tegurina – nagu ka Michigan oma kindlustusturu teatud segmentides.

California soolise diskrimineerimise vastane reegel jõustus 1. jaanuaril. Osariigi kindlustusamet ütles, et seda kehtestades ei tundu soo seos kaotuse riskiga enam oluline. Selles kirjeldati soopõhiste hinnaerinevuste statistilist alust kahtlasena.

Illinoisi osariigi senaator Jacqueline Collins (D-Chicago) on proovinud viimased paar aastat, kuid pole suutnud vastu võtta seadusi, mis keelavad krediidiajaloo või sihtnumbrite kasutamise autokindlustusmaksetes.

Sihtnumbrid ja krediidiskoorid on tõesti rassi ja klassi puhverserverid, ütleb Collins. Ja kui te ei saa oma autole kindlustust lubada, ei saa te ka tööle minna.

Collins ütleb, et ta ei ole Sun-Timesi järelduste üle sugugi üllatunud, kuid ütleb, et mittejuhtivate tegurite keelustamine Illinoisis on võitlus: kindlustuslobi on väga tugev ja nad võitlevad väga häälekalt selle nimel, et seadusandlus komisjonist välja ei pääseks.

Illinoisi kindlustusosakond keeldus kedagi intervjuu jaoks kättesaadavaks tegemast, selle asemel esitas kirjaliku avalduse, milles öeldakse, et see tagab, et ei esineks diskrimineerimist füüsilise puude, rassi, nahavärvi, usutunnistuse või rahvusliku päritolu tõttu. Ootame arutelusid seadusandjatega mis tahes täiendavate eeskirjade üle, mis võiksid aidata meil tarbijaid paremini kaitsta.

Samm hindade isikupärastamiseks

Mitmed kindlustusandjad kasutavad autokindlustuse hindade määramiseks individualiseeritud süsteeme. Sellised nimed nagu Snapshot, SmartRide ja RightTrack kasutavad need telemaatilised süsteemid autos transponderit või telefoni rakendust, et näha, kuidas kliendid tegelikult sõidavad. Paljud kilomeetrid järsu pidurdamise, vasakpöörete ja kiiruseületamisega rahvarohketel maanteedel võivad kaasa tuua kõrgema lisatasu, samas kui ohutu ja sujuv sõit võib vähendada kiirust.

Snyder ütleb, et risk on endiselt ühendatud paljude juhtide vahel, kuid individuaalsemate andmetega muutub riskianalüüsi täpsus paremaks.

Kuid Lynchi sõnul on tarbijad telemaatika omaks võtnud aeglaselt, kelle sõnul peavad kindlustusandjad veenduma, et andmete kogumise ja sorteerimise kulud on seda väärt.

Kindlustusfirmad on telemaatika kasutamisest väga elevil, ütleb ta. Oleme olnud pisut üllatunud, et neid pole suurema määraga vastu võetud.

Tarbijakaitsjad ütlevad, et on ahvatlev siduda hind otsesemalt sõiduga. Kuid nad ütlevad ka, et neil on privaatsusprobleemid seoses sellega, milliseid andmeid võiks koguda – näiteks kust, millal ja miks inimene konkreetsesse sihtkohta sõidab.

Meil on muret, et nad jälgivad palju rohkem, kui vaja, ütleb tarbijaliidu Heller.

Tahame teist kuulda.

Kas olete tarbija, kellel on lugu autokindlustusest? Või olete praegune või endine kindlustussektori töötaja või reguleeriv asutus? Saatke selle vormi kaudu lugude nõuandeid või saatke reporter Stephanie Zimmermann aadressile szimmermann@suntimes.com. Saada meile vihjeSeotud

Kes maksab autokindlustuse eest rohkem?

હિસ્સો: